山东神秘合作社专向农民吸储 资金流向原油期货

2

就是这个所谓的农产品合作社,吸收了大量农民的存款。

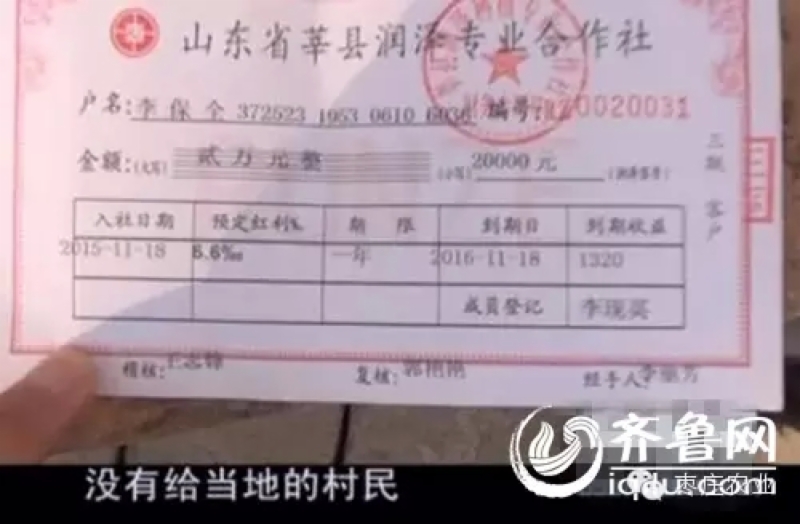

合作社给村民们开的“存单”,但是很多村民存钱之后却再也取不出来了。

齐鲁网3月23日讯在昨天的节目中,《真相力量》报道了省内不少地区,因农村信贷员违法吸收存款而导致农民储户血本无归的现象。其实在整个链条中,农村信贷员群体只是扮演了一个中介者的角色,不少信贷员也同样深陷在欺诈陷阱之中不能自拔。而真正的幕后黑手,却在不断的改投换面,继续在广大农民地区兴风作浪。

神秘种植合作社专借农村借贷员吸储

据山东广播电视台公共频道《民生直通车》报道,在莘县妹冢镇的多家农村信贷点相继出现取款瘫痪现象之后,一个专门借助农村信贷员非法吸收存款的神秘农业种植合作社开始浮出水面。

“他们是种地瓜的,说是有工厂。河北人开的。我们也不知道他们是干什么的。”一位储户告诉记者,在存款无法取出以后,他们陆续收到了信贷员传发的一张"名为莘县润泽种植专业合作社股金清退方案"的公开信。

通过这封公开信储户们得知,他们存款其实并没有存入正规的商业银行,而是进入这家合作社的腰包,变成所谓的"股金"。同时这家合作社还宣称,由于一些不可控的客观因素影响,他们遇到了前所未有的生存危机,农户的存款只能拖延偿还。然而对于所谓的客观因素究竟是什么,信中却没有任何说明。

公开资料显示,莘县润泽种植专业合作社于2013年01月23日建立,业务范围为组织本社成员进行粮食蔬菜种植统一收购,销售本社成员产品,统一为本社成员采购粮食、蔬菜种植所需生产资料及提供技术信息服务。

农民大量存款流向何处?娱乐服务行业和原油投资

然而,记者却发现,这家合作社除了吸收存款之外,没有给当地的村民提供任何农业方面的服务。那么,农户们的大量存款又被用到了哪里呢?

在妹冢镇驻地,我们发现了润泽种植合作社的一家分社,不过这里却早已人去楼空,无法找到任何负责人的身影。

经过数次辗转,记者终于找到了莘县润泽种植专业总社的所在地,然而在它的门前我们却发现,这家合作社的招牌已经被全部撤下,变成了一张空空的白板。对于合作社的现在的运营状况,其中的一位工作人员给出了这样的说法。“(招牌)不让挂了。(现在的存款为什么不能兑付了)我也不是负责的,负责的不在,我是负责另外一块的。”

在与这位工作人员交谈中记者惊讶的发现,这家合作社从农民手中吸收的存款,并没有投入到原来宣传的农业项目中去,而是被大量转移到娱乐服务行业,甚至高风险的原油投资领域。

“我们有足疗店,健身房,这些都马上要装修开业了,这些是啥呢,这是我们的原油期货,目前我们也在发展这个。”

重金诱惑高息揽储 大批信贷员落入金融陷阱

2014年农业部等九部委联合发布的《关于引导和促进农民合作社规范发展的意见》曾明确指出,“农民合作社开展信用合作,必须经有关部门批准,坚持社员制封闭性、促进产业发展、对内不对外、吸股不吸储、分红不分息的原则,严禁对外吸储放贷,严禁高息揽储。”根据该规定,莘县润泽种植专业家合作社打着“入股”的旗号,以高额返利为诱饵,大量吸收农民资金并进行高风险投资的行为,已经明显违规。

莘县农商银行工作人员说,“这些很普遍,都是曝光过的,中央电视台都有,我们天天宣传,不要相信非法集资。”

对于合作社违规吸储放贷的行为,《真相力量》早在2014年也曾做过重点曝光,当时很多地方合作社伪装成正规商业银行,公然以高利息吸收农民资金,产生了严重的金融风险。

在相关的报道大量播出后,这些合作社纷纷遭到政府部门的严厉处罚。不过,在这类合作社逐渐声名狼藉之后,他们并没有完全消失,而是另起炉灶改头换面,从当地农民信任的信贷员处开始下手,继续进行着挂羊头卖狗肉的违规操作。

除了莘县之外,记者在德州和泰安也都遇到的同样的操作手法。而在合作社的重金诱惑之下,很多农村信贷员不仅帮助他们吸收了当地村民的存款,甚至自己也在合作社投入了大量资金,最终遭受到严重的经济和法律后果。

专家称政府监管缺位 农民也有投资和贷款需求

那么,为何在媒体的大量曝光之下,这类合作社非法吸储的现象依然在频繁的发生,解决这一问题的关键到底又在哪里?带着这样的问题,我们采访了山东财经大学农村金融研究的丁述军教授。

丁述军教授表示,对于农村合作社这种机构的金融业务,在管理上其实宜疏不宜堵,可以对符合条件的机构放开准入,促进他们转向良性发展,从而消除潜在的金融安全隐患。

“首先是政府部门的监管缺位,农业和银监部门对于这个领域的监管存在职责的模糊,不知道那个部门该管。另外一个客观因素是,在农村地区,农民本身有着这种投资和贷款需求。”

频发的农村非法吸储问题,从一个侧面也折射出目前我省农村专业金融服务的匮乏。正如金融专家在报道中指出的,面对野蛮发展的农村金融行业,与其一味封堵,不如合理疏导,在严格审计和监管制度的同时,逐渐放开准入机制。而从去年开始,山东作为全国开展新型农村合作金融唯一试点省份,已经在27个试点县相继启动了信用互助业务,通过严格的审计和监管制度,促进新型农村合作金融在山东实现扎根和创新,既满足了农民群众的金融投资需求,又极大助力农村经济的快速发展。我们也期待着,这一制度能够尽快在全省推广。

鲁公网安备

37040002000007号

鲁公网安备

37040002000007号